2022年10月17日、決算特別委員会建設企業分科会が開催され、水道事業についての報告と質疑応答が行われました。

今回の記事内容

◆ 来年度の決算は、みやぎ型の運営権者分も含めてわかりやすい形で

◆ 大崎広域水道、仙南・仙塩広域水道の一般会計からの繰入金の理由は?

◆ 大崎広域水道、仙南・仙塩広域水道の初期投資の企業債は、ほぼ終わる

◆大崎広域水道、仙南・仙塩広域水道の減価償却費は、なぜ稼働率で算定したのか?

◆ 企業債の繰上償還をするはずだった分の運営権対価の使い方は?

公営企業管理者の説明に対する質疑応答

遠藤委員長

これより企業局関係の議案の審査を行います。公営企業管理者の説明につきましては、9月28日の本会議において行っておりますので、直ちに説明に対する質疑を求めます。

筆者注:10/13の決算特別委員会総括質疑での説明と取り違えられているのではないかと思われます。

◆ みやぎ型導入後の決算書、資料はどういう形で出てくるのか?

福島委員

えーとー、ま、令和3年度の決算が示されています。で、そのう、みやぎ型が、ま、4年度から始まってますので、そこに関わる部分については、新たな形で出されるようになるので、今のような形は令和3年度で終わってしまうということですけれども。

そのう、みやぎ型の部分も含めて、あるいは県が引き続きやる部分も含めて、今後どういうふうな形で、そのう、水道、工業用水、流域下水道の決算書、あるいは決算資料が出てくるのか?

実は昨年も伺いまして、前任管理者は、「運営権者が実施した内容について、その会社の経営状況も含めて何らかの形で報告する。具体的にどうするか? は、もう少し勉強させていただく」という答弁をいただいております。

ま、具体的にこういう形になるという検討は進んでいるのかどうか? 伺いたいと思います。

佐藤公営企業管理者

あのう、まあ、検討は、ま、現在、あのう、今ちょっと調べているところなんですけども、まず、あの、えーとー、みやぎ型の、ま、導入になりまして、令和4年度から運営権者が、ま、実施してる、ま、事業、これは、県の予算、決算からまるっきり離されるということになります。

で、ま、そういう状況なので、あのう、ま、来年の令和4年度決算においてはですね、えー、当初予算と、えーと、前年度決算と比較して、で、その分析を行うなどして、で、そのう、ま、これまで同様ですね、県の予算を、その、ま、説明できるような資料を、ま、作っていきたいというふうに思っております。

で、一方でですね、運営権者の決算のほうにつきましては、あのう、運営権者の株主総会が終わった後に、うちのほうに、ま、年間の、ま、財務諸表等の提出があるということですので、それが経営審査委員会にかかる。

その経営審査委員会の、ま、結果、その内容も含めて、そちらのその経緯、あの、??ということでご報告させていただくということを考えているということで、ま、ちょっと、もうちょっと検討させてください。

福島委員

えー、あの、行政は継続性が大切だと言われています。特に、あのう、企業会計においては決算が大事であります。20年間のみやぎ型の期間も、「全体として、企業局の事業は、これこれこういう状況にある」ということは、ま、全体として議会に報告されなければいけないと思いますし、また、それを審査することが大切だと思います。

で、みやぎ型の運営も、その時々で検証しないといけないというふうに思います。ま、いま管理者もおっしゃったように、えーー、運営会社のほうは、その、四半期ごと、あるいは、その、半期ごとって形で、えー、出されておりますので、ま、適切な形で、あの、委員会にも、あのう、ご報告いただきたいというふうに思っています。

で、今回も、あの、経営審査委員会の開催結果についてのご報告はあったんですけれども、ちょっと、その点が不十分だったと思うんですけど、いかがですか?

佐藤公営企業管理者

あのう、ま、経営審査委員会の結果をですね、ま、どこまで、ま、詳細に報告すればいいか? というところについては、ちょっと、われわれも、あの、いろいろ考えた結果、前回のようなご報告にさせていただいております。

で、もうちょっと詳しくというような、あの、ことでですね、で、その、どこまで詳しくってことについては、あの、こちらで、また考えたいと思いますが、あの、ま、よりわかりやすい形でご報告するには、どうしたらいいのか? っていうのは、あの、今後も引き続き検討していきたいと思います。

いずれ始まったばかりで、これからずうっと続いていくものですので、先ほど言われたことについてはですね、あの、その時点その時点で、ま、ベストだと思うことを、ま、積み重ねていって、で、変えていくってことについては何ら支障ないと思いますので、そういう形でやっていきたいと思います。

◆ 広域水道の一般会計からの繰入について

福島委員

今回、広域水道の一般会計からの繰入について、ま、決算年度も含めてどうなってるのか? 総額を調査してもらっております。まだ調査中で数字が出てきていないのかどうか? ちょっと伺いたいと思います。

佐藤公営企業管理者

あのう、ま、ちょっと時間がかかっておりまして、その、もうちょっとお時間いただきたいと思います。

福島委員

ま、調査の後、ま、確たる数字が出てくることを待っております。

で、昭和の紙ベースの時代から続いてる事業ですので、なかなか、あのう、トータルで出すというのは難しいというのも承知しますが。

ただ、しかし、あのう、えー、トータルで経営がどうなっているのか?公営企業と言えど、相当な額の税金を投入して、これまで維持してきた事業だという、ま、その辺をしっかりと明らかにしていく必要が、今あると思っています。

で、これは、将来の、その、40年先と言われる管路の更新投資ピークの時期の議論のためにも必要なことだというふうに思っています。あのう、ぜひ、引き続き、あのう、大変な作業だと思うんですけれども、資料の提供を求めて、これは要望で終わりたいと思います。

それから、あのう、みやぎ型の20年間があっても、最終責任は企業局にありますので、21年後、みやぎ型が終わった後、ま、その後どうなるかわかっておりませんけれども、とにかく21年後、それから40年後の決算審査も議会がきちんと行えるように、資料の作り方、報告の仕方などを工夫し、県民がわかるような決算とその付属資料をしっかりと作る努力、ま、あの、えー、試行錯誤かもしれないんですけれども、20年間が空白になるということがないように、その辺、ぜひ、よろしくお願いしたいと思うんですけど、いかがですか?

佐藤公営企業管理者

あのう、ま、先ほど、えーと、委員のほうから試行錯誤という話もございましたが、まあ、この、あのう、みやぎ型、ま、始まったばかりでございますので、それがどいうふうに、われわれ?????するか? についてはですね、あの、どのような形の報告がいいのか? ま、十分検討させていただいて、えー、たとえば、その、あの、報告について、もうちょっとこういう方向ということがあれば、それを開示して、よりいいほうに、ま、していくことだと思っておりますので、そういったことについては、継続して検討させていただきたいと思います。

福島委員

ま、重ねてのようで申し訳ないんですけども、ま、3事業の管路部分や、それから流域下水道でも、その、北上川下流流域下水道などの事業は、ま、県が引き続き、あのう、経営主体として行っていく部分でもあります。

えー、前管理者は、その開示のレベルと、みやぎ型に移った事業の、その差違がわかるように説明したいというふうに言っています。

ぜひ、そこのところも、わかりやすく、えー、比較できる、あるいはトータルとしてわかるような資料と説明になるよう、ま、あと1年ありますので、求めたいと思いますが、いかがでしょうか?

佐藤公営企業管理者

いま委員からお話ございますように、あの、流域下水道3事業については、みやぎ型に含まれてない事業でございます。その事業が、みやぎ型に含まれているものと、ま、どういった違いがあるのか? ということについては、ま、可能な限りわかりやすく説明する努力をしていきたいと思います。

水道経営課長の説明

大沼水道経営課長

◆ 水道用水供給事業について

水道経営課が所管する水道用水供給事業、工業用水道事業および流域下水道事業の令和3年度における決算の概要および利益の処分についてご説明申し上げます。

はじめに、水道用水供給事業についてご説明いたします。

決算報告につきましては、令和3年度宮城県公営企業会計決算書の1ページから4ページに記載されておりますが、A4判横の令和3年度公営企業会計決算に係る補足説明資料により説明させていただきます。

補足説明資料の1ページをお開き願います。

収益的収入及び支出のうち、収入でございますが、第1款、えー、大崎広域水道、第2款、えー、仙南・仙塩広域水道、いずれも主なものとして、えー、第1項営業収益は 給水収益、第2項営業外収益は国庫補助金等により、えー、えー、取得した資産に係る減価償却のうち、えー、補助金等相当額を計上する長期前受金戻入でございます。また、仙南・仙塩広域水道の第3項特別利益は、福島第一原発事故に係る損害保証金となっております。

一番下の合計をご覧願います。決算額は13,573,088,315円で、予算額に対し224,954,315円の増となっております。これは主に、給水量が見込みを上回ったことによるものです。

補足説明資料2ページをご覧願います。

収益的支出でございますが、いずれも主なものとして、第1項営業費用は、浄水場の運転管理、設備点検等の委託料、施設修繕費、えー、減価償却費、第2項営業外費用は、企業債に係る支払利息や消費税、第3項特別損失は、その他特別損失となっております。

一番下の合計は、決算額が11,449,713,631円で、不用額は864,222,669円となっております。これは主に、委託料や修繕費、えー、消費税などの額の確定によるものです。

補足説明資料3ページをご覧願います。

資本的収入及び支出のうち、収入でございますが、いずれも主なものとして、第1項企業債は建設改良工事費に充てるための企業債収入、第2項国庫補助金、えー、第3項出資金および第7項他会計補助金は、えー、耐震化事業に対する一般会計からの繰入金となっております。

また、えー、みやぎ型管理運営方式の導入に伴い、第6項固定資産売却代金、えー、第9項運営権対価を計上しております。

一番下の合計は、決算額が1,300,675,130円で、予算額に対し152,463,870円の減となっております。これは主に、えー、事業繰越に伴う企業債借入金の減によるものです。

補足説明資料4ページをご覧願います。

資本的支出でございますが、第1項建設改良費は、田尻川水管橋工事や足立送水連絡管布設工事など、えー、各事業において建設工事等を実施しております。

また、いずれの事業も、えー、第2項企業債償還金を計上している他、第4項国庫補助金返還額は、消費税の額の確定に伴う返還金となっております。

一番下の合計は、えー、決算額が8,142,934,351円で、不用額は342,720,226円となっております。えー、これは主に、えー、施設更新に係る建設改良工事の額の確定によるものです。

なお、関係機関との調整に不測の日数を要したことなどにより、えー、建設改良工事費等の一部を翌年度に繰越しております。

次に、財務諸表についてご説明いたします。決算書の5ページをお開きねがいます。

損益計算書でございますが、表の中ほどよりやや下、えー、経常利益は1,954,831,732円、下から4行目、当年度純利益は1,756,347,298円となっております。

また、下から2行目、その他未処分利益剰余金変動額の2,206,232,884円は、返済積立金、積み立てた額のうち、えー、令和3年度中に企業債の償還に充てたことにより、えー、未処分利益剰余金に振り替えられたものです。

えー、今年度純利益とその他未処分利益剰余金変動額を合わせた、えー、当年度未処分利益剰余金は3,962,580,182円となっております。

この未処分利益剰余金の処分については、7ページをご覧ください。

えー、剰余金処分計算書案の右側の欄のとおり、えー、当年度末の未処分利益剰余金3,962,580,182円のうち、令和3年度の純利益である1,756,347,298円は、翌年度以降に欠損金が発生した場合の、えー、補填財源として、利益積立金に積立てを行い、えー、企業債の償還に使用したり、2,206,232,884円は、えー、資本金に組み入れる予定としております。

決算書8ページの、えー、貸借対照表をご覧願います。1番下の資産合計は、205,317,851,639円となっております。

決算書9ページの1番下、負債合計は、えー、58,497,538,746円となっております。

決算書10ページをご覧ください。下から2行目、資本合計は14,682,312,893円となっており、1番下の負債資本合計は、えー、8ページの資産合計と同額となっております。

えー、なお、資産の部の固定資産については40ページ、負債の部の企業債については41ページから46ページに、明細を記載しております。えー、水道用水供給事業については、以上でございます。

◆ 工業用水道事業について

次に、工業用水道事業についてご説明いたします。

決算報告につきましては、決算書の50ページから54ページになりますが、補足説明資料によりご説明いたしますので、補足説明資料5ページをお開き願います。

収益的収入及び支出のうち、収入でございますが、第1款仙塩工業用水道、えー、第2款仙台圏工業用水道、第3款仙台北部工業用水道、いずれも主なものとして、第1項営業収益は給水収益、第2項営業外収益は長期前受金戻入となっております。また、仙台圏工業用水道および仙台北部工業用水道の第3項特別利益は、その他特別利益となっております。

一番下の合計は、決算額が1,950,384,148円で、予算額に対し62,724,148円の増となっております。これは主に、JR貨物工業用水道管移設に係る撤去工事の負担金を特別利益として受け入れたことによるものでございます。

補足説明資料6ページをご覧願います。

収益的支出でございますが、いずれも主なものとして、第1項営業費用は、施設保守管理委託料、えー、施設修繕費、えー、減価償却費、第2項営業外費用は、企業債等に係る支払利息や、えー、消費税、第3項特別損失は、えー、その他特別損失となっております。

一番下の合計は、決算額が1,619,866,432円で、不用額が188,063,668円となっております。これは主に、委託料や修繕費などの額の確定によるものです。

補足説明資料7ページをご覧願います。

資本的収入及び支出のうち、収入でございますが、えー、建設改良工事費に充てるため、第1款仙塩工業用水道および第2款仙台圏工業用水道は第1項企業債、第3款仙台北部工業用水道は第7項他会計補助金を、また、いずれの事業も第5項工事負担金のほか、 みやぎ型管理運営方式の導入に伴い、第6項固定資産売却代金および第9項運営権対価を計上しております。

一番下の合計は、決算額が1,000,182,432円で、予算額に対し399,151,432円の増となっております。これは主に、前年度からの繰越事業の完了に伴い、他会計補助金の受入額が増加したことによるものです。

補足説明資料8ページをご覧願います。

資本的支出でございますが、第1項建設改良費は、JR貨物工業用水道管移設工事や砂押川水管橋ほか、伸縮可とう管補強工事など、えー、各事業において、えー、建設工事等を実施しております。

また、いずれの事業も第5項他会計からの長期借入金償還額を、この他第3款を除く各事業において第2項企業債償還金を計上しております。

一番下の合計は、決算額が1,490,287,787円で、不用額は27,924,034円となっております。これは主に、建設改良工事費等の額の確定によるものです。

なお、えー、工法検討に不測の日数を要したことなどにより、建設改良工事費の一部を翌年度に繰越しております。

次に財務諸表についてご説明いたします。決算書の55ページをお開き願います。

損益計算書でございますが、表の中ほどよりやや下、えー、経常利益は331,436,837円、下から4行目、当年度純利益は31,752,409円となっております。

また、下から2行目、その他未処分利益剰余金変動額の83,063,840円は、返済積立金、積立てた額のうち、令和3年度中に、えー、企業債の償還に充てたことにより、えー、未処分利益剰余金に振替えられたものです。

えー、今年度純利益とその他未処分利益剰余金変動額を合わせた、えー、当年度未処分利益剰余金は384,816,249円となっております。

この未処分利益剰余金の処分については、えー、57ページをご覧願います。

剰余金処分計算書案の右側の欄のとおり、えー、当年度末の未処分利益剰余金384,816,249円のうち、令和3年度の純利益のうち188,310,519円は、翌年度以降の更新投資に要する財源として、建設改良積立金に113,441,890円は翌年度以降に欠損金が発生した場合の補填財源として利益積立金に積立てを行い、企業債の償還に使用した83,063,840円は、資本金に組み入れる予定としております。

決算書58ページから60ページの、えー、????貸借対照表をご覧願います。59ページの中ほど、資産合計は2,299,064,058円となっております。

また60ページの1番下、えー、負債合計は13,431,204,633円、資本の部の、えー、61ページの下から2行目、資本合計は9,477,859,425円で、1番下の負債資本合計は、えー、59ページの、えー、資産合計と同額になります。

えー、なお、資産の部の固定資産については94ページに、負債の部の企業債については59ページから97ページに、明細を記載しております。工業用水道事業については以上でございます。

◆ 流域水道事業について

次に、流域水道事業についてご説明いたします。

決算報告につきましては、決算書の124ページから133ページになりますが、補足説明資料によりご説明いたしますので、補足説明資料の13ページをお開き願います。

収益的収入及び支出のうち、収入でございますが、第1款仙塩流域下水道から14ページの第7款迫川下水道まで、いずれも主なものとして、第1項営業収益は、えー、管理運営負担金、第2項営業外収益は長期前受金戻入や一般会計からの繰入金、えー、第3項特別利益はその他特別利益となっております。

14ページ一番下の合計は、決算額が15,305,378,937円で、予算額に対し445,545,063円の減となっております。これは主に、資産の除却に伴い、えー、除却額に対応する、えー、補助金相当額を特別利益として見込んでおりましたが、事業の繰越しにより翌年度の初期となることによるものです。

補足説明資料15ページから17ページは、えー、収益的支出になります。

いずれも主なものとしまして、えー、第1項営業費用は、えー、指定管理料や減価償却費、第2項営業外費用は、企業債に係る支払利息や消費税、第3項特別損失は、その他特別損失となっております。

17ページ一番下の合計は、決算額が14,816,703,931円で、不用額は653,823,669円となっております。これは主に、委託料や修繕費などの額の確定によるものでございます。

補足説明資料18ページから21ページは、資本的収入及び支出のうち、収入になります。

いずれも建設改良工事費に充てるため、第1項企業債、第2項国庫補助金、第5項工事負担金、第7項他会計補助金を計上しております。

また、第1款仙塩流域下水道から第4款吉田川流域下水道については、みやぎ型管理運営方式の導入に伴い、第6項固定資産売却代金、えー、第9項運営権対価を計上しております。

21ページ一番下の合計は、決算額が3,678,450,645円で、予算額に対し348,366,355円の減となっております。これは主に、事業資金の一時的な不足に備えて、予定していた、えー、地域整備事業会計からの借入を行わなかったことによるものでございます。

補足説明資料22ページから23ページは、えー、資本的支出になります。

その主なものとして、第1項建設改良費は、仙塩浄化センター水処理施設改築工事や、えー、仙南浄化センター送風機等建設改築工事など、各事業において建設工事等を実施しております。また、すべての事業において、第2項企業債償還金を計上しております。

23ページ一番下の合計は、決算額が4,881,453,478円で、不用額は2,680,573円となっております。えー、これは主に、施設更新に係る建設改良工事費等の額の確定によるものです。

なお、えー、各流域下水道事業において、関係機関との調整に不測の日数を要したことなどにより、えー、建設改良工事費の一部を翌年度に繰越しております。

次に財務諸表についてご説明いたします。決算書の134ページをお開き願います。

損益計算書でございますが、表の中ほどよりやや下、えー、経常利益は698,109,985円、下から4行目、えー、当年度純利益は476,654,035円となっております。

また、下から2行目、その他未処分利益剰余金変動額の316,673,525円は、えー、返済積立金、積立てた額のうち、令和3年度中に、企業債の償還に充てたことにより、えー、未処分利益剰余金に振替えられたものです。

今年度純利益とその他未処分利益剰余金変動額を合わせた、えー、当年度未処分利益剰余金は793,327,560円となっております。

えー、この、えー、未処分利益剰余金の処分については、136ページをご覧願います。

剰余金処分計算書案の右側の欄のとおり、えー、当年度末の未処分利益剰余金793,327,560円のうち、令和3年度の純利益のうち円476,654,035円は、翌年度以降に欠損金が発生した場合の補填財源として利益積立金に積立てを行い、企業債の償還に使用した316,673,525円は、資本金に組み入れる予定としております。

決算書137ページから139ページの貸借対照表をご覧願います。138ページの上から3行目、資産合計は139,900,699,921円となっております。

決算書138ページの1番下、負債合計は127,221,790,852円、えー、えー、139ページの下から2行目、資本合計は12,678,909,069円で、1番下の負債資本合計は、138ページの資産合計と同額となります。

えー、なお、資産の部の固定資産については191ページに、負債の部の企業債については192ページから233ページに、明細を記載しております。以上で水道経営課が所管する3事業の決算の概要および利益の処分についての説明を終わります。よろしくご審査を賜りますようよろしくお願い申し上げます。

水道経営課長の説明に対する質疑応答

◆ 来年度の決算は、みやぎ型の運営権者分も含めてわかりやすい形で

福島委員

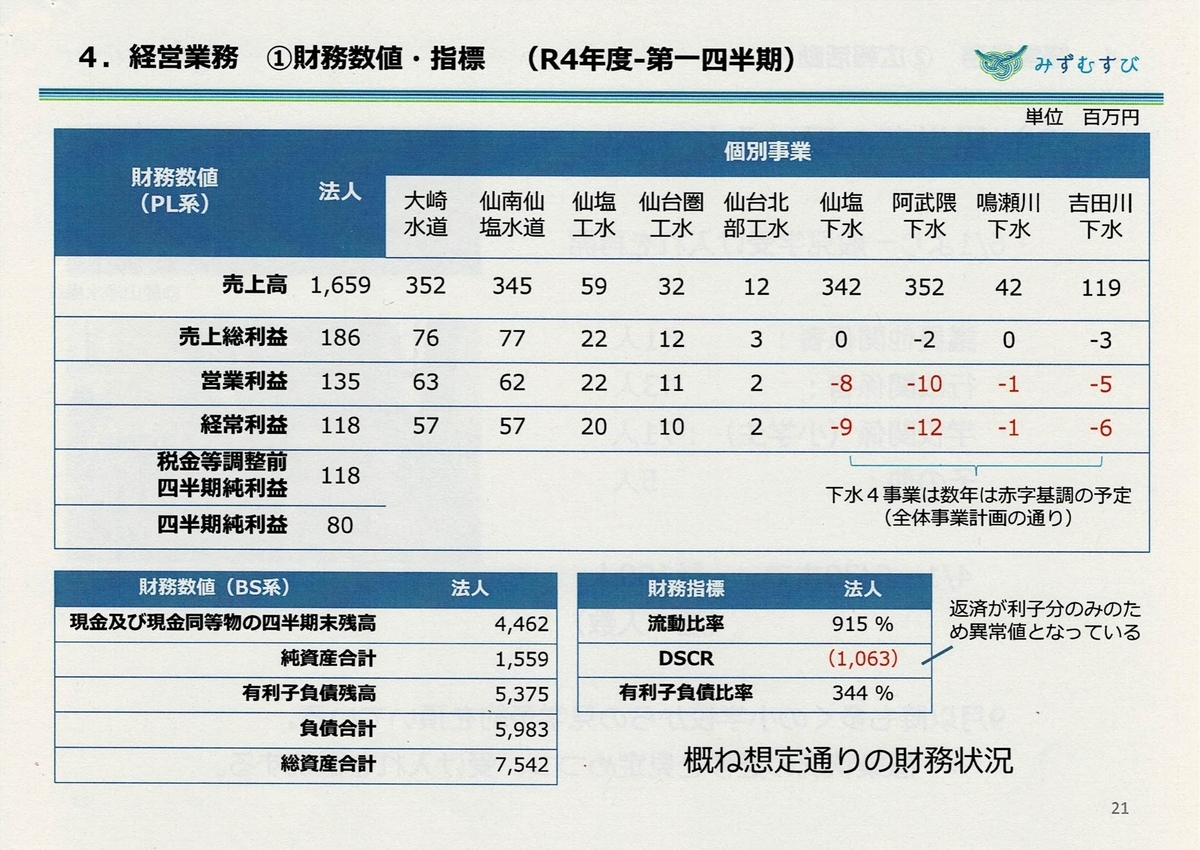

ハイ、えーとー、みなさんの机上にも、先ほど、あのう、開会前に委員長の許可を得まして、えーとー、今年の8月24日に開催された、えー、令和4年度第1回経営審査委員会で資料2として、あの、提出された「第一四半期の事業運営状況について」の中の1枚、あの、経営業務、ま、あの、えーとー、みずむすびマネジメントみやぎさんの、その、四半期、令和4年度の四半期の、その、財務数値として、経営審査委員会に報告されたものが、あのう、お配りさせていただいております。

みずむすびマネジメントみやぎの報告資料より

で、これは、あの、えとー、運営会社みずむすびマネジメントみやぎさんのホームページにも、あのう、出されているものと同じものでありますけれども。

えーと、この、財務数値、これ、あのう、みやぎ型にあった9事業の売上高や総利益、営業利益、経常利益等が、あのう、示されておりますけれども、要するに、ま、それは、今年度ですけれど。

たとえばの話で、ただいま、われわれが令和3年度の決算を審査しておりますけれども、この令和3年度では、決算書のどこの所に、これらが、ま、含まれていたものなのか?

それから、その、えー、決算補足説明資料ではどこの所に含まれてたのが、こう、みやぎ型が始まったことによって、あのう、こう、なんて言うか、省かれるもの、別々のものになったのか? えー、もし説明できれば、あの、お願いしたいんですけども。

大沼水道経営課長

えー、ま、令和3年度はですね、まだみやぎ型始まってないので、えー、えー、この中に含めるということは、当然ながら難しいと思います。

で、その中で、みやぎ型に移行する場合は、どの項目に当たるのかというご質問だと思いますが、えー、いま3年度分で説明することなかなか困難でございます。

えー、そもそもですね、みやぎ型管理運営方式はですね、県とみずむすびマネジメントですね、決算、別物でございますので、県の決算とかですね、補足説明には含めてないものでございます。

福島委員

まあ、あの、それはそうなんだとは思うんですけれども、結局、あのう、うんとー、まるっきり違うもの、別物だということなんですけれども、管理者が先ほどおっしゃったように、「来年度の決算は、わかりやすい形で説明したい」と言われております。

ただし、ま、これまでの慣例ですと、その、わかりやすい形での決算書にしても、補足説明にしても、割と、あの、分科会審査の直前であったり、それから、決算書そのものも、あのう、2週間前ぐらいでないとわれわれの手元には来ないと。

ですから、ま、来年のことですけども、決算前で、来年のことに対する提案ということなんですが、やはり、あの、読みこなしたり、前年と比べての比較や審査、検証ができる、そういうことが非常に大事だというふうに思っています。

で、あの、第一四半期は、このように、あの、ま、運営会社としては出しておりますし、これから、あのう、先の、あのう、うんとー、常任委員会でも、今後の予定ということで、11月14日には半期業務報告書の提出期限として、みずむすびマネジメントみやぎから出されますし、それを12月下旬には県がモニタリングして結果を公表するということになっています。

ま、そういう、その、まあ、四半期、それから半期という形で、ま、出てきてるものについて、ま、「こんな感じですよ」というような形で、その、ま、1年分一遍に出されるというよりも、あのう、分けて、ま、来年の決算に備えていくということが、あのう、私としては、あのう、要望していきたいと思うんですけれども、いかがでしょうか?

大沼水道経営課長

えー、えー、えーと、民間事業者である運営権者の会計はですね、あのう、これまでの県の会計における、えー、予算費目とは全く異なりますので、えー、なかなか単純には比較することは難しいということはご理解いただきたいと思います。

えー、県の、えー、令和4年度の決算においてはですね、えー、前年度の比較を含めですね、みやぎ型になったからといって、どういうふうに変わっていくのか? というところについてはですね、えー、わかりやすい説明をしていこうと思っております。

なおですね、えーー、運営権者の決算を含めて、ま、事業報告についてはですね、えー、運営権者の株主総会を経て、えー、年度末から90日以内に県に提出されるということになっており、えー、運営権者において報告されるということになっておりますので、えー、6月末時点、7月ぐらいですかね、9月議会に十分間に合うと思っております。

それと、四半期ごとでございますが、これもですね、えー、どういった形で出せるのか? っていうのは、検討させていただきたいと思います。

福島委員

ま、これまでの、あの、企業局の、そのう、事業の決算終わると、1年間通じての資料しかないもんですから、それが、その、四半期とか半期というふうに出されてきても、われわれとしても、その、比較するものもないという状況ですので。

もし、あの、可能であれば、そういう、そのう、四半期、まあ、それが無理だったら、半期でも、えー、参考資料として、あのう、みやぎ型とそれ以外の部分ということで、分けて出すような形だと、年に一遍の決算審査の時も、割と、あのう、スムーズにいくのではないのかなというふうに思っておりますので、ま、なお、要望しておきたいと、検討を要望しておきたいと思います。

それから、ま、先ほども、あのう、管理者に要望しましたけれども、経営審査委員会の結果および答申を、常任委員会にする時には、あの、もう少し概要がわかるように、えー、説明資料の配付なども増やし、丁寧に行うことを求めておきたいと思います。これは要望です。

◆ 大崎広域水道、仙南・仙塩広域水道の一般会計からの繰入金の理由は?

それからですね、えーと、補足資料3ページの大崎広域水道、仙南・仙塩広域水道、それぞれ資本的収入の3項の出資金、それから7項他会計補助金のところに、一般会計からの繰入金があります。

それぞれ、どういう理由、根拠で、ま、決算年度は繰入れてるのか? 伺いたいと思います。

大沼水道経営課長

えー、繰入金につきましては、えー、総務省副大臣が、えー、発出する地方公営企業繰出金通知等に基づくものでございます。えー、出資金は一般会計からの繰入金として行ったものでございまして、えー、他会計補助金は、えー、県から補助金として受け入れたものというふうになっております。

えー、一例を申しますと、国庫補助金についてはですね、えー、生活基盤施設耐震化等交付金を、えー、われわれとしては、えー、受けております。

で、この対象となった、えー、水道、水源施設および、えー、水道広域化施設に係る建設改良工事の1/3を、補助、受けるという形になっております。

えー、ちなみにですが、えー、この中ではですね、えー、平成元年度以前の、えー、各年度のおける建設改良費の1/3、こういったようなものが条件になっておりまして、そのぶんについて、若干、管路更新等行っていたというところでございます。

福島委員

あのう、いろいろ国のルールもあって、あの、認められている、国で、および、その、国の地方交付税措置というのもあるということなんですけれども。

その、えー、ま、更新投資にも国の地方交付税措置や補助制度を、耐震化のみならず、いまのお話ですと、その、平成元年までは、もっと、こう、拡充されていたのが、今、あの、なくなった。それ以降に対してはないということがありますので、拡充するように重ねて求めたいと思います。これも要望で留めたいと思います。

◆ 大崎広域水道、仙南・仙塩広域水道の初期投資の企業債は、ほぼ終わる

で、次にですね、えーと、大崎広域用水も仙南・仙塩広域用水も、初期投資の企業債は、ほぼほぼ終わるということを、ま、総括質疑で伺いました。

福島かずえ委員

えー、大崎広域水道の漆沢ダムの企業債はすでに完済し、南川ダムは残高1億8千万円で2024年度には完済予定です。仙南・仙塩広域水道の七ケ宿ダムは残高3億4千万円で来年度には完済できるとのことです。これで間違いありませんか? 確認します。

佐藤公営企業管理者

間違いございません。

◆大崎広域水道、仙南・仙塩広域水道の減価償却費は、なぜ稼働率で算定したのか?

しかし、平成16年以前は、取得価額の全額を減価償却費に計上せず、稼働率を用いて減価償却費を算定していたため、減価償却費の期間満了が後ろ倒しになっています。ま、伸びているということですけれども、それぞれの、ま、あのう、広域用水だけでいいので、それぞれの減価償却期間満了見込みを伺いたいと思います。

大沼水道経営課長

まず、大崎広域水道でございます。えー、減価償却費の、えー、償却完了年度につきましては、えー、漆沢ダムがですね、えー、元々は令和1年度、元年度だったのが、えー、令和13年度に伸びております。

えー、漆沢ダム二期工事については、令和4年度だったものが令和14年度、えー、南川ダムの第一期工事分につきましては、えー、令和16年度だったのが令和24年度に伸びております。

えー、仙南・仙塩広域水道につきましては、えー、七ケ宿ダム分の一期工事については、令和11年度が、えー、完了するのが令和23年度に伸びた。えー、二期工事につきましては、令和14年度が令和24年度に伸びております。という状況でございます。

福島委員

なぜ稼働率を用いて減価償却費を算定したのか? 伺いたいと思います。

大沼水道経営課長

えー、実際の設備の稼働状況を勘案しまして、えー、コストを低減するため、初期のですね、えー、総務省や厚労省のですね、指導を受けながら、えー、受水市町村の了解を得て処理したもので、これを進めたものでございます。

福島委員

ま、初期のコスを低減ということは、言い換えれば、そのう、水道料金を、まあ、低減するためということとも読み取れるんですけど、いかがですか?

大沼水道経営課長

えー、そうですね。あのう、取得した資産の全額をですね、減価償却費と算定した場合には、当然ながら費用は増えることになりますし、えー、収益は悪化することに当然なります。

ただ、これを、増額分をですね、料金に反映するかどうか? というのは、その時の判断によろうかと思っております。

福島委員

ま、あのう、取得した資産の全額を減価償却しては、結局、あのう、ま、高い水道料金になってしまう。ま、左様に私は思います。

ま、あのう、当時の議会の本会議等での、えー、やり取りなどでも、ま、水道料金を抑えていくということで、ま、こういうような形をするというようなやり取りもありました。

えーとー、で、管理者は、先の総括質疑の答弁で、あの、この計画、ま、「広域水道の計画は、将来人口を基に計画給水人口を算定し、1人1日当たりの使用水道などから計画水量を合理的に推計するなど、市町村と十分な協議を行い作成したうえで、国の厳正な審査をして認可されたものであり、妥当なものであった」という認識を示されております。

しかし、国が示した将来人口そのものや国の厳正な審査そのものが、まあ、過大だった、間違っていたということが、まあ、今となっては明らかだというふうに私は思います。

えー、これは宮城県だけの話ではなく、全国的な問題となっています。で、こうした国の、ま、最終責任を曖昧にして、使用する市町村や住民にのみ負担を押し付けるべきではないと思いますが、いかがですか?

佐藤公営企業管理者

あのう、これは、ま、決算特別委員会でもご答弁させていただきました。ま、先ほど、あの、委員からもお話ございました。

こういった時代背景の中でですね、あのう、ま、関係市町村、ま、水が不足するといった、そういう懸念の中で、「ぜひ県事業として、これをやってくれ」というご要望もございまして。

そうした強い要望も含めて、われわれ、市町村と十分協議させさせていただいたうえでですね、で、ま、計画を作り、ま、当時の、ま、厚生大臣に計画を認可されたというところでございますので、ま、そういった厳正な審査を踏まえ、市町村とも協議したうえで、この計画は成り立っているということをご理解いただきたいと思います。

ま、一方で、その、現在、未使用分の、あの、ま、未使用分の水ですね、ま、水利権ございます。それはですね、あの、どういうふうに活用していくか? その有効活用について、現在検討しているところでございますので、引き続き、その、保有資産を、ま、有効に活用していくという視点でもって、検討を重ねてまいりたいというふうに考えております。

福島委員

ま、当時の国の政策的なもの、ま、国策、それから、ま、判断が、結局、えーー、数十年経ってこういう状況になっているということでありますので、そこのところを、やはり、あの、曖昧にしないで、もっとその時の国の、やっぱり行政は継続性が大事ですので、そのう、ま、「間違っちゃった」っていう場合は、やっぱり改めるということとか、それを、そのう、うんとー、国民や住民や市町村のみに、地方自治体のみに負担を押しつけるというのはいかがなものか? というふうに思っております。

えー、それで、総務省が出している地方公営企業年鑑では、令和元年度も、それから令和2年度も、都道府県営の用水事業では、供給単価が、この宮城県が最も高くなっています。

えー、令和3年度、決算年度はまだ公表されていないので、令和2年度が最新のものであります。1㎥あたり146.41円というのが、宮城県の供給単価になっています。

えー、これはダントツ高くて、えー、都府県用水事業を行っている21の平均単価は、90.75円です。平均よりものすごく高いということで、2番目は兵庫県の125.17円、3番目が茨城県の114.48円ということであります。

今もなお、宮城県が、そのう、供給単価が最も高くなっているという現状であります。

で、これに対して、みやぎ型でのコストダウン分334億円と、ま、試算されておりましたけれども、これを高すぎる水道料金を下げるために使ってほしいという、ま、市町村の声、要望は、十分に理解できるものであります。

えー、ぜひ水道料金は値下げすることを求めますが、いかがでしょうか?

佐藤公営企業管理者

あのう、みやぎ型の、ま、導入効果につきましては、これまでもご説明させていただいたとおり、その、本格的な管路更新、ま、それに備えた、ま、財務基盤の、ま、強化という面と、その、水需要の減少に伴い上昇が、ま、懸念される料金、ま、それを抑制していくということに使いたいと思っております。

その削減額の取り扱いですが、このみやぎ型9事業含まれておりまして、その9事業それぞれ、ま、特性があったり、経営内容が異なっているということもございます。

で、市町村も、えーと、そういった、いろんな事情があるということですので、ま、現在、あの、改定に向けた協議、その関係市町村との協議の中でですね、十分議論してまいりたいというふうに考えています。

福島委員

えーと、先には、あのう、えー、工業用水の事業で、そのう、結局、そのう、電気料金が上がったために、料金の改定という形がありました。

で、次期料金についても、やはり、このまま、そのう、原油高で電気料が高くなると、当然、その、えー、反映するようになっていくと。それは、基本的な料金の値上げということじゃない、別の要素での、その、値上げをせざるを得ないようなことも予想されます。

ま、そうした中で、やはり、あの、電気、水というのは、ま、市民の生活にとって基本的なものであって、ま、それが値上がりするということは、ものすごく大変なことになりますので、ま、そういったことも含めて、その、今回の次期水道料金の、えー、改定は、そういう情勢も含めて、十分に、あの、市町村それから住民の声を聞いて、決めていっていただきたい、と。

初回ですから、ぜひ、あのう、みやぎ型の効果を、まあ、逆説的に言えば、示すためにも、値下げしたほうがよろしいのではないかということも、ま、指摘させていただきたいというふうに思っております。

◆ みやぎ型運営権対価は、いつ入金になったのか?

えー、それから、ちょっと、あの、加えて1点なんですけども、先ほど来から、あのう、資本的収入及び支出の中で、そのう、固定資産売却代金とか、それから、えーとー、運営権対価ということで、それぞれ9事業、あのう、えー、固定資産の売却代金やそれから運営権対価が、あのう、収入として計上されております。

で、えーと、運営権対価、ま、10億円が、あのう、いつ入金になったのか? ちょっと確認させていただければと思います。

大沼水道経営課長

えー、令和4年の3月中旬に入金されてます。

福島委員

で、あのう、これっきりの、ま、運営権対価というのが、ま、初年度現金で入ってるということでありますけれども、ま、それが本当に良かったのかどうか? というのは、今後の、あのう、検証していかなければわからないということですけれども。

ま、令和3年度の決算では、ま、みやぎ型の、そうした、あのう、実際に行うための運営権対価が、ま、あのう、この決算でも計上されているということを、ちょっと確認させていただきました。以上で終わります。

◆企業債の繰上償還をするはずだった分の運営権対価の使い方は?

岸田委員

あのう、運営権対価のことなんですけども、もともと、あのう、みやぎ型に、あの、移行することによって、ま、発生するかかり増し経費と、ま、モニタリングなんかのね、かかり増し経費と、あとは、あの、企業債の繰上償還、あのう、ま、それを、あのう、特例で認められた分ですよね、それに、えー、かかる費用として、積算して10億円というふうに、あのう、なったと思うんですけども。

それで、あの、ま、資本的収入として計上されてるんだけども、あのう、たとえば、その、剰余金の、あのう、処理なんかね、あの、各、あのう、流域下水道とか、これ、どういう処理になってるのか? ちょっと、それ教えてください。ま、どっかの会計の例でいいので。

大沼水道経営課長

えーと、えー、ご指摘のとおりですね、10億円の根拠となるものは、えー、今後のモニタリング経費、20年間のモニタリング経費と繰上償還ということを元に決めさせていただきました。

でー、われわれも手続きを実は進めておったんですが、えー、確認したところですね、えー、流域下水道につきましては、えー、額が非常にわずかであります。

でー、これを、えー、繰上償還した場合に、ただし、あの、デメリットもありまして、えー、今後3年間企業債を借りられないという条件になっております。

ということもあってですね、下水道については、えー、実はわずかであるということもありですね、デメリットが大きいということで、えー、繰上償還しない、ということにいたしました。

でー、上水道につきましては、ま、あのう、下水よりは、えー、繰上償還分、えー、見込みあったんでございますが、えー、繰上償還する条件といたしまして、えー、えー、みやぎ型、コンセッション始まってからの5年間と、えー、始まる前の会計を比べまして、収益が悪化してないということを示す必要がございました。というような条件がございました。

でー、調べましたらですね、提案を受けました、これ、提案受ける前は、あのう、わかっておったんですけど、提案受けて実際に、みやぎ型、みずむすびのですね、決算書出ている、見込み出てきたものを確認しましたらですね、えー、県側と、えー、合計しますと、必ずしも、えー、正直良くなってないと、えー、いう、えー、ことが、わかりました。

まあ、えー、みずむすぎとしては、20年間で収支は良くなるものの、最初の5年間というのは、えー、あんまり良くならないと。えー、当初の投資とか多くなりますので、そういった部分がありましてですね、えー、提案書を確認しました結果、えー、繰上償還の条件に至らないということがわかりましたので、えー、水道についても、えー、繰上償還しないこととしました。

えー、工業用水については、もともと対象になってはございませんでした。

岸田委員

あの、それはわかりました。あのう、そうすると、あの、たとえばね、あのう、えっとー、決算書の流域下水道で言うと、136ページに、そのう、えー、剰余金処分案が出ていて、あ、そうだね、処分が、「こういう形で処分しますよ」ということが出てるわけですよね。

そうすると、その、使ってないわけだから、繰越してるわけだけども、その、運営権対価っていうのは、ま、どういう処分になるんですか? これ。要するに、なんだかわかんないけども、この中に入ってるってこと?

(水道経営課のメンバーがいろいろ確認し出して、あたふたとしている様子が少し長く続いたため、岸田委員が再度挙手して)ああ、ボクのそんなめんどくさい話じゃないけど。ああ、いい、いい。あ、いや、そんなに調べなきゃ答えられないんなら(と制するように手を振る)。

大沼水道経営課長

すいません、あのう。えーと、意見書のほうのですね、えー、17ページをご覧いただきたいと思います。

そこにですね、貸借対照表がございまして、えー、下のほうですね、えー、繰延収益の中に、(委員から「ちょっ、ちょっと待って、意見書が今持ってなくて」という声が上がり、意見書がその委員に届けられた模様)意見書の17ページでございます。

これ、見開き表がございまして、えー、貸借対照表がございます。その下のほうにですね、えー、5番の(3)、ここに運営権対価があるということでございます。

岸田委員

事業ごとに、そのう、運営権対価がいくら、あのう、支払われているのか? というのは、あのう、各事業ごとに明確なんですか?

大沼水道経営課長

そのとおりでございます。

岸田委員

そうすると、当初は、その、かかり増し経費と企業債の繰上償還というのが、ま、最初の根拠だったわけだけども、あのう、今後、この運営権対価をどういうふうに充てていくか? っていうことは、これはこれで、あのう、その繰上償還分をなくしたっていうことに伴って、ま、これをどういう、あのう、えー、使い方をしていくか? っていうのは、ま、運営権対価分として何か検討されているっていうことになるんですか?

大沼水道経営課長

えー、運営権対価はですね、えー、経営審査委員会の開催費ですね、報酬とか旅費等とかですね。あとは、モニタリング業務、えー、みやぎ型管理運営方式のモニタリング業務、支援(?)業務ですね、のほうに使うということ、えー、でございます。えー、今のところ、えー、これのみでございます。

岸田委員

いや、だから、そういうものっていうのは、かかり増し経費として、あの、算定されていて、えー、それプラス、あの、繰上償還分ということで合計10億円というのが算出の根拠でしょ。

だから、その、もともと、あのう、経営審査委員会の開催経費とか、あのう、旅費とか、あのう、そういうものっていうのは、もともとかかり増し経費として計算されていたわけですよ、ね?

で、だから、それ以外の、あのう、繰上償還分として算出されてた分について、ま、繰上償還っていうのはヤメにしたわけだから、ま、今後、今のところは、まあ、今のところ白紙だと思うけれども、あのう、今後、その分として、その繰上償還分としてどういう使い方をするのか? ってのは、それはそれで検討されてるという理解でいいんですか? ということですよ。

大沼水道経営課長

今から検討することになると思います。

岸田委員

あのう、あれですよね、あのう、えー、経費削減分が出てきて、あの、バリューフォーマネーなんかも出されてたけども、ま、そういうものを、たとえば、そのう、浜松なんかで言うと、最初に運営権対価として、あの、最初に、えー、もらってるわけですよね。

だけど、みやぎ型の場合は、そういう形を取らずに、最低限の運営権対価を、あの、最初に受け取って、残りの分については、毎年の按分の中でね、いわば、その、えー、経営改善というか、ま、そういうものとして受け取って、ま、最終的には、あのう、料金の、おー、ま、上昇抑制みたいなものにね、反映させていくというのが、ま、全体の構図ですよね、今回の。

そういう中で、あの、そういう全体の運営権対価と毎年の収入との関係で言えば、運営権対価10億円の、その、かかり増し経費以外の部分っていうのは、当初は、その、何回も言うけども、その、えー、繰上償還分として算定されてたわけだから、ま、そういう明確な根拠があるわけですよ、10億円の算定のね。

だから、それがなくなるわけだから、その、残りのかかり増し経費以外の分についてはね、ま、どういうものに使うか? っていうのは明確にしたうえで、ま、やはり、あのう、議会もね、報告してもらう必要があるんじゃないかと思うんですけど、ま、これは、管理者。

佐藤公営企業管理者

ま、いま、委員、お話ししたとおり、あの、みやぎ型のスキーム上はですね、運営権対価を、ま、できるだけ抑えて、で、経費の?????????させたという???になっております。

その運営権対価の根拠については、先ほど、あの、課長からも申したとおりですが、その根拠の前提になってるのが、多少崩れてるところもございますので、その使い道についてはですね、今後検討しお示ししたいと思います。

岸田委員

ちゃんと報告してくださいね。ハイ、終わります。